2021年下半年以来,元宇宙持续爆火,也有不少公司以元宇宙之名顺利登陆资本市场。不少与元宇宙相关的A股上市公司也获得不少关注,百度、腾讯、字节、阿里等互联网巨头亦在推动相关产品落地。

近日,飞天云动向港交所递交材料,准备再次在港交所主板申请上市。同创伟业、赛富、南京文投、泰豪投资等投资机构曾参与飞天云动的投资。

「港股研究社」了解到,这已经是飞天云动第二次在港交所递表。去年12月28日,飞天云动首次在港交所递交,但因未能在6个月内询问而“自动失效”。而这份招股书也被外界解读为一份“PPT式元宇宙”招股书。

不过,从某种程度上来看,若飞天云动成功上市,也将成为国内首个真正意义上的元宇宙上市公司。

一家专注AR/VR服务的“元宇宙”企业

飞天云动的前身是新三板上市公司掌中飞天,该公司于2017年7月14日在新三板挂牌,其后于2019年终止。颇为有趣的是,新的“掌中飞天”似乎是特意是为元宇宙而生,也是为上市而生。

企查查数据显示,飞天云动成立于2021年11月17日。无论是旧的载体与业务模式,还是新的名字,总之,一经成立,飞天云动对元宇宙的狂热就一发不可收拾。而就在同月底,飞天云动在北京举办了一场“元.启”为主题的战略发布会,对外发布了“飞天元宇宙平台”。

不过,有意思的是,飞天云动向元宇宙的切入口,也是从游戏领域进行的,游戏作为首要的应用场景也被认为是元宇宙的最初入口。飞天云动曾自主研发出多款单机手机游戏,包括《飙车之神》、《爱丽丝仙境消消乐》、《战地枪神》等。游戏平台Roblox以及A股的中青宝都曾借元宇宙的概念,其股价都有一波大涨。

但与Roblox、中青宝不同的是,飞天云动将目光瞄向了AR/VR服务。招股书显示,飞天云动主要通过提供AR/VR内容及服务和AR/VR技术,活跃于元宇宙生态系统中的场景应用及底层技术层。

这里所指的底层技术层说的也是低代码平台及技术引擎,目前,飞天云动在这两方面都有涉及,已经推出FTE 3D引擎,这个技术引擎是对标美国Unity,包括Uni-Play引擎、Uni-AR引擎、Uni-VR引擎及渲染引擎。另一类,则是飞天云动的aPaaS低代码平台。

而飞天云动的核心竞争力就来自于自主研发的FTE 3D引擎,一方面能够高效地为大型B端客户与平台客户提供专业内容生产服务,另一方面则推出低代码化的SaaS平台供中小型客户自主开发与生产AR/VR内容。

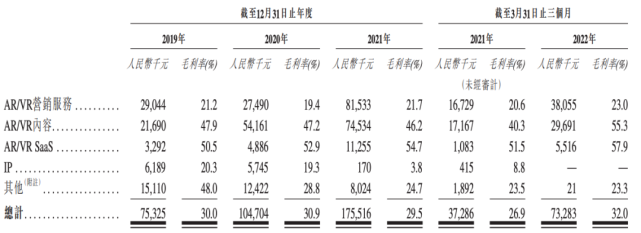

业务矩阵上,招股书显示,飞天云动已具备AR/VR营销服务、AR/VR内容、AR/VR SaaS及IP业务四大业务板块。其中,AR/VR营销服务、AR/VR内容及AR/VR SaaS业务为主要营收来源,整体营收结构偏向多元化。

招股书显示,2019年-2021年,飞天云动营收分别达到2.51亿元、3.39亿元和5.95亿元。而在今年一季度,飞天云动收入为2.29亿元,同比2021年同期的1.39亿元增长64.95%,飞天云动营收处于上升阶段。

整体而言,飞天云动的盈利能力尚可,整体毛利率相对较为稳定。招股书显示,2019年、2020年及2021年,飞天云动的毛利率分别达到30.0%、30.9%、29.5%,而到了今年一季度毛利率却是有所上升,达到32.0%。

不过,将目光过度瞄向AR/VR服务的飞天云动似乎也出现了一些隐忧。

飞天云动的“矛与盾”

目前,飞天云动的收入主要来自AR/VR内容及服务,其中AR/VR营销服务收入的贡献占比最高。

招股书显示,从2019年-2021年的营收贡献中,飞天云动来自AR/VR营销服务的收入分别达到1.37亿元、1.42亿元、3.67亿元,营收占比分别为54.6%、41.9%和63.2%,AR/VR营销服务的营收占比整体处于上升的趋势。

而到了今年一季度,AR/VR营销服务营收达到1.66亿元,营收占比更是达到72.3%,由此来看,飞天云动的收入依赖且更依赖AR/VR营销服务收入,收入结构趋向集中化。

相较传统营销方式,AR/VR广告更能抓取终端用户注意力,并引起其兴趣。艾瑞咨询资料显示,传统广告形式的点击转化率为0.3%至15%,而AR/VR广告形式的点击转化率则高达25%。飞天云动看重AR/VR营销服务的背后,大概率也是看中了AR/VR广告形式的高点击转化率。

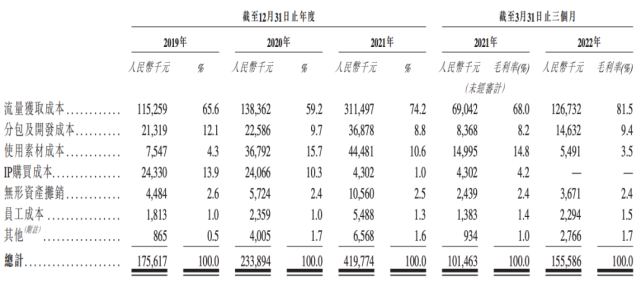

这种营收方式,与之相对应的也是需要不断地购买流量,来增加自己的曝光度。随着规模的增长,飞天云动获客成本在不断增加。招股书显示,飞天云动的流量获取成本由2019年的1.15亿元,进一步增加至2021年的3.12亿元,流量成本占比从2019年收入成本总额的六成上下,已经增加至2022年第一季度的八成。

但这种不断靠营销换增长的方式,似乎也降低了飞天云动AR/VR营销服务的毛利率。招股书显示,2019年-2022年一季度,飞天云动的AR/VR营销服务毛利率分别为21.2%、19.4%、21.7%和23.0%,与AR/VR内容年均46%以上的毛利率相比,就略显尴尬。

对此,飞天云动在招股书中表示,不同产品及服务毛利率亦可能不同,整体毛利率视乎产品及服务组合而可能有变动,因此产品组合变动影响整体毛利率。而对于飞天云动这样的解释,似乎略显牵强。影响AR/VR营销服务毛利率的核心,也就在于对流量获客的投入。

相比招股书中披露的财务数据,显然外界更加关注被飞天云动多度提及的“元宇宙”。

能否担起“元宇宙平台”名号?

在飞天云动招股书中,“元宇宙”一词被提及超过240次。

但「港股研究社」注意到,尽管公司的招股书中将“元宇宙”作为核心卖点,但作为公司元宇宙基石的“飞天元宇宙”平台,实际上成立于2021年11月,距今仅有8个月。另外,AR/VR并不能等同于元宇宙。元宇宙是一个宽泛而模糊的世界,而VR/AR只是其中一个产业领域,尽管公司的招股书中将“元宇宙”作为核心卖点,但要说一家元宇宙平台公司,或许还有待考量。

当下,布局元宇宙生态有三种路径:软件平台、硬件、互联网。但在从飞天云动官网上了解到,并没有找到相关元宇宙硬件的产品信息,这对与一家主营VR/AR相关业务的公司来说,似乎令人不解。

没有在硬件产品上的规划,或许公司是想像Roblox一样,由互联网角度切入,走“社交+游戏+引擎+经济”的路子,这条路需要凭借强大的技术实力打江山。可问题是,对元宇宙产业最重要的技术领域,飞天云动的研发投入也仅在千万元级别。

招股书显示,2019年-2021年,飞天云动的研发开支仅为1142.5万元、1504.6万元和2170.3万元,占比分别为4.6%、4.4%和3.6%,整体呈下滑趋势。另外,在相关专利技术方面,招股书显示,飞天云动仅有5项发明专利、1项设计专利,以及在申请3项发明专利。

一位投资人也曾表示,“仅从打造元宇宙来说,这本身就是一个数十亿甚至上百亿的投资行为,因此没有足够的投资其实很难打造出真正意义上的元宇宙”。

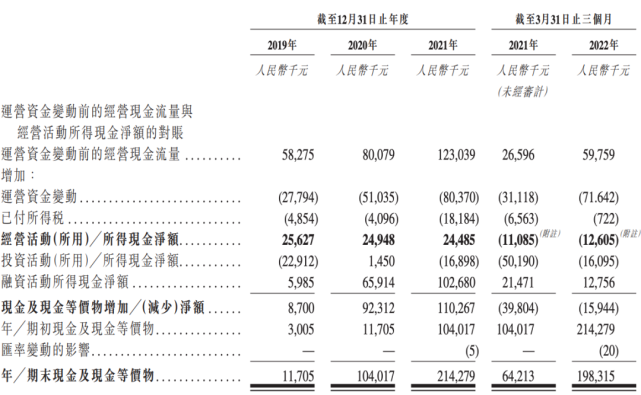

而招股书显示,截至2022年一季度末,飞天云动现金及现金等价物为1.98亿元,相对减少1594.4万元;截至2021年末则为2.14亿元,增加1.10亿元。

有意思的是,在2020年,飞天云动还成为腾讯的合作伙伴,其AR/VR SaaS平台成为唯一入选腾讯千帆计划的AR/VR产品供应商。因此严格来说,就目前而言,飞天云动与其说是“元宇宙”公司,倒更像一家元宇宙产业链相关公司。

当下,飞天云动在追逐“元宇宙”概念的同时,新技术的落地和硬件的研发更是至关重要的,也是基础性的条件。如何真正脚踏实地落地,着重提升自身软硬件实力。不仅仅是此番上市,更是飞天云动未来发展的所需要考虑的问题。

来源:“港股研究社